BAY2]3.jpg)

вЛЁЂЮЪЬтЕФЬсГі

ЃЈвЛЃЉЦѓвЕааЮЊЪгНЧЯТЙЫПЭзЪВњЗчЯеЕФФкК

ЫљЮНЙЫПЭзЪВњЪЧЦѓвЕдквЛЖЈЪБЦкФкгЕгаЛђПижЦЕФЃЌФмвдЛѕБвМЦСПЕФЃЌВЂФмЙЛЮЊЦѓвЕДјРДЮДРДОМУРћвцЕФЙЫПЭзЪдДЁЃДгМлжЕЖЏЬЌФЃаЭРэТлЖдЦѓвЕзЪВњЫљзїЕФЛЎЗжРДПДЃЌЙЫПЭзЪВњдкЮЊЦѓвЕДДдьОоДѓЕФОМУРћвцЕФЭЌЪБЃЌЯдШЛЪЧВЛОпБИЪЕЮяаЮЬЌВЂЧвПЩвдМгвдБцШЯЕФЗЧЛѕБвадзЪВњЃЌЙЫПЭзЪВњЕФЪєадвВгІИУДгЮоаЮзЪВњЕФЗЖГыЩЯгшвдШЗШЯКЭКтСПЁЃетБуОіЖЈСЫЙЫПЭзЪВњЫљДДдьЕФЮДРДОМУРћвцЫљОпгаЕФВЛШЗЖЈадЃЌвВгЩДЫЕМжТЙЫПЭзЪВњдкОгЊЙмРэЙ§ГЬжаЕФЗчЯеадЃЌетОЭЮЊЙЫПЭзЪВњЕФМлжЕЕФгааЇЪЕЯжДјРДСЫжюЖрВЛБуЁЃвђДЫЃЌМгЧПЙЫПЭзЪВњЕФЗчЯеЙмРэЃЌЪїСЂЙЫПЭзЪВњЗчЯевтЪЖЃЌЮовЩЖдЦѓвЕЪЕЪЉЙЫПЭзЪВњЗчЯеЙмРэеНТдОпгавЛЖЈЕФВЮПММлжЕЁЃ

ЙЫПЭзЪВњЗчЯеЪЧгЩгкЪмЕНЙЫПЭЙКТђааЮЊВЈЖЏадКЭЙЫПЭЙиЯЕДрШѕадЕФгАЯьЫљв§ЗЂЕФЦѓвЕЃЌДгЙЫПЭећИіЙиЯЕЩњУќжмЦкФкЛёЕУЯжН№СїЕФелЯжжЕЃЌЦЋРыЦкЭћжЕЕФГЬЖШгыПЩФмад[1-2]ЁЃетвЛЖЈвхжївЊЪЧДгЙЫПЭааЮЊЕФНЧЖШРДПМТЧЙЫПЭзЪВњЕФЗчЯеадЃЌШЯЮЊЙЫПЭЪЧв§ЗЂЙЫПЭзЪВњЗчЯеЕФжївЊдвђЁЃЯдШЛЃЌНЋЙЫПЭзЪВњЕФЗчЯеадЭъШЋЙщзягкЙЫПЭЪЧгаЪЇЙЋдЪЕФЃЌвђЮЊетжжЗчЯедкКмДѓГЬЖШЩЯвВПЩФмЪЧгЩгкЦѓвЕааЮЊЛюЖЏЕФВЛШЗЖЈадЫљЕМжТЕФЃЌЫљЮНЦѓвЕааЮЊЛюЖЏПЩвдРэНтЮЊЦѓвЕЮЇШЦЙЫПЭЫљеЙПЊЕФвЛЯЕСаЕФМлжЕДДдьЛюЖЏЃЌМДЙЫПЭМлжЕ[3]ЁЃЛљгкДЫЃЌБОбаОПНЋЙЫПЭзЪВњЗчЯеЖЈвхЮЊЦѓвЕдкОгЊКЭЙмРэЙЫПЭзЪВњЕФЙ§ГЬЕБжаЃЌгЩгкИїжжЪТЯШЮоЗЈдЄСЯЕФЦѓвЕааЮЊвЊЫиЕФгАЯьЖјЕМжТЙЫПЭзЪВњдтЪмЫ№ЪЇЕФЗчЯеЁЃЯрЖдгкЧАвЛЖЈвхЖјбдЃЌЫќЮовЩИќЗћКЯвд“ЙЫПЭЕМЯђ”ЮЊжааФЕФЙЫПЭзЪВњЙмРэЕФБОжЪЪєадЁЃ

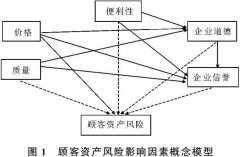

ЃЈЖўЃЉЦѓвЕааЮЊЪгНЧЯТЙЫПЭзЪВњЗчЯегАЯьвђЫиЕФБОжЪ

МШШЛЦѓвЕНЋЙЫПЭФЩШыЕНЦфЮоаЮзЪВњЕФЗЖГыЃЌОЭЛсвдЙЫПЭЮЊжааФгХЛЏХфжУЦѓвЕзЪдДЃЌвдЪЕЯжЦѓвЕРћШѓЕФзюДѓЛЏЃЌетжжЙмРэЫМЯыШЗСЂСЫвдЙЫПЭЗнЖюРДКтСПЦѓвЕЗЂеЙЧБСІЕФОЋЯИЛЏЙмРэФЃЪНЃЌГфЗжЬхЯжСЫЯжДњОМУЩчЛс“вдЙЫПЭЮЊжааФЃЌЮЊЙЫПЭДДдьМлжЕ”ЕФКЫаФЙмРэЫМЯыЁЃШЛЖјЃЌДгЯжЪЕЧщПіРДПДЃЌетвЛРэФюЯдШЛУЛгаЕУЕНКмКУЕФЙсГЙжДааЃЌЩЫКІЙЫПЭИаЧщЕФЪТМўЪБгаЗЂЩњЁЃР§ШчЃКШ§ОлЧшАЗЪТМўЁЂАдЭѕЯДЗЂЫЎЪТМўЃЌЪЅдЊФЬЗлЪТМўЃЌЩЯКЃдкНЈТЅЗПЕЙЫњЪТМўЃЌзЯН№ПѓвЕЛЗОГЮлШОЪТМўЃЌИЛЪППЕдБЙЄЃЊЃЊЪТМўЃЌЮоВЛелЩфГіЦѓвЕааЮЊЕФЪЇЗЖКЭЙЫПЭЕиЮЛЕФДрШѕадЁЃдкетжжЧщПіЯТЃЌШчКЮЗРЗЖЙЫПЭзЪВњЗчЯеЃЌЪЕЯжЙЫПЭзЪВњМлжЕЕФзюДѓЛЏЃЌБуГЩЮЊвЛИіЯрЕБбЯОўЕФЮЪЬтЃЌАкдкСЫЫљгаЦѓвЕУцЧАЁЃДЫЭтЃЌИљОнЙЫПЭзЪВњЗчЯеЕФФкКЃЌЙЫПЭзЪВњдкОгЊКЭЙмРэЕФЙ§ГЬжаЪЧвдЙЫПЭМлжЕЕФДДдьЛюЖЏзїЮЊЛљДЁЕФЃЌжЛгабЯИёЙцЗЖздЩэааЮЊЕФЦѓвЕВХФмЙмРэКУЙЫПЭзЪВњЃЌДгЖјНЕЕЭЙЫПЭзЪВњЕФЗчЯеадЁЃвђДЫЃЌЙЫПЭзЪВњЗчЯеЕФгАЯьвђЫиПЩвдРэНтЮЊЙЫПЭМлжЕЕФДДдьвђЫиЃЌМДЦѓвЕЮЊЙЫПЭДДдьМлжЕЕФЫљгаааЮЊЛюЖЏЪЧЙЫПЭзЪВњЗчЯеЙмРэЕФживЊгАЯьвђЫиЁЃ

ЖўЁЂИХФюФЃаЭгыбаОПМйЩш

ЃЈвЛЃЉИХФюФЃаЭЕФЬсГі

бЇЪѕНчЦеБщШЯЮЊгАЯьжЪСПЁЂМлИёЁЂБуРћадЕШЪЧгАЯьЙЫПЭМлжЕЕФжївЊааЮЊЁЃЕЋЪЧВЛЭЌбЇепгжгазХВЛЭЌЕФбаОПНсТлЃЌЦфжаУРЙњбЇепSusanКЭRustОЭдјПМТЧЦѓвЕЕРЕТааЮЊЖдЙЫПЭМлжЕЕФгАЯьзїгУ[4-5]ЃЛЮвЙњбЇепжЃСЂУїдкбаОПЙЫПЭМлжЕЗжЮіФЃаЭЪБдјНЋЦѓвЕаХгўЪгЮЊЦфжаЕФгАЯьвђЫи[6]ЁЃЛљгкДЫЃЌИљОнЮїАВЪаЩЬвЕвјаавјааПЈЕФвЕЮёЬиЕуНЋжЪСПЁЂМлИёЁЂБуРћадЁЂЦѓвЕЕРЕТКЭЦѓвЕаХгўЪгЮЊЙЫПЭзЪВњЗчЯеЕФжївЊгАЯьвђЫиЃЌВЂеЙПЊНјвЛВНЕФбаОПКЭЬНЬжЃЌЬсГіЕФИХФюФЃаЭЃЌМћЭМ1ЁЃ

ЃЈЖўЃЉбаОПМйЩшЕФЬсГі

НсКЯЙЫПЭзЪВњЗчЯегАЯьвђЫиЕФИХФюФЃаЭКЭвјааПЈвЕЕФЪЕжЄбаОПЃЌЯжЬсГівдЯТМйЩшЃК

гАЯьвђЫигыЙЫПЭзЪВњЗчЯежЎМфЙиЯЕЕФМйЩшЮЊH1ЁЃH1-1ЃКЦѓвЕЬсЙЉЕФВњЦЗЛђЗўЮёЕФжЪСПдНИпЃЌдђЙЫПЭзЪВњЕФЗчЯеаддНЕЭЃЛH1-2ЃКЦѓвЕЬсЙЉЕФВњЦЗЛђЗўЮёЕФМлИёдНИпЃЌдђЙЫПЭзЪВњЕФЗчЯеадвВдНИпЃЛH1-3ЃКЦѓвЕЮЊЙЫПЭЬсЙЉЕФБуРћаддНЧПЃЌдђЙЫПЭзЪВњЕФЗчЯеаддНЕЭЃЛH1-4ЃКЦѓвЕЕРЕТааЮЊдНЙцЗЖЃЌдђЙЫПЭзЪВњЕФЗчЯеаддНЕЭЃЛH1-5ЃКЦѓвЕаХгўааЮЊдНКУЃЌдђЙЫПЭзЪВњЕФЗчЯеаддНЕЭЁЃ

еыЖдФГаЉгАЯьвђЫижЎМфЙиЯЕЕФМйЩшЮЊH2ЁЃH2-1ЃКЦѓвЕЬсЙЉЕФВњЦЗЛђЗўЮёЕФжЪСПгыЦѓвЕЕРЕТе§ЯрЙиЃЛH2-2ЃКЦѓвЕЬсЙЉЕФВњЦЗЛђЗўЮёЕФМлИёгыЦѓвЕЕРЕТе§ЯрЙиЃЛH2-3ЃКЦѓвЕЮЊЙЫПЭЬсЙЉЕФБуРћадГЬЖШгыЦѓвЕЕРЕТе§ЯрЙиЃЛH2-4ЃКЦѓвЕЬсЙЉЕФВњЦЗЛђЗўЮёЕФжЪСПгыЦѓвЕаХгўе§ЯрЙиЃЛH2-5ЃКЦѓвЕЬсЙЉЕФВњЦЗЛђЗўЮёЕФМлИёгыЦѓвЕаХгўе§ЯрЙиЃЛH2-6ЃКЦѓвЕЮЊЙЫПЭЬсЙЉЕФБуРћадгыЦѓвЕаХгўе§ЯрЙиЃЛH2-7ЃКЦѓвЕЕРЕТгыЦѓвЕаХгўе§ЯрЙиЁЃ

Ш§ЁЂФЃаЭгыМйЩшЕФбщжЄЗжЮі

ЃЈвЛЃЉЮЪОэЕФаХЖШКЭаЇЖШМьбщ

БОбаОПВЩгУЕфаЭГщбљЗНЗЈЃЌЭЈЙ§ЖдЮїАВЪаИїЩчЧјИННќЕФЩЬвЕвјааЭјЕуЕФПЭЛЇОРэЗЂЗХЮЪОэЕФаЮЪНЛёШЁЕїбаЪ§ОнЁЃЪзЯШдкдЄЕїбаЕФЛљДЁЩЯЖдЕїбаЮЪОэзіСЫНјвЛВНЕФаоИФКЭЭъЩЦЃЌШЛКѓВХПЊЪМЪЕЪЉе§ЪНЕїбаЁЃБОДЮЕїбазмЙВЗЂЗХЮЪОэ194ЗнЃЌЛиЪе183ЗнЃЌгааЇЮЪОэ172ЗнЃЌВЛКЯИёЮЪОэ11ЗнЃЌгааЇЮЪОэКЯИёТЪДя88.6%ЁЃ

1.аХЖШМьбщЁЃЖдИїИіЗжСПБэКЭзмСПБэНјаааХЖШМьбщвдКтСПЮЪОэЕФПЩППадГЬЖШЃЌЦѓвЕааЮЊЪгНЧЯТЙЫПЭзЪВњЗчЯеИїгАЯьвђЫиСПБэЕФаХЖШЗжЮіНсЙћЃЌМћБэ1ЁЃ

гЩБэ1ПЩжЊЃЌЩЯЪіМИИіБфСПЕФПЩППадОљдкПЩНгЪмЕФЗЖЮЇвдФкЃЈ≥0.6ЃЉЁЃ

2.аЇЖШЗжЮіЁЃЮЊСЫМьбщЮЪОэЕїВщНсЙћгыРэТлдЄЦкЕФвЛжТадГЬЖШЃЌБОбаОПВЩгУНсЙЙаЇЖШЗжЮігыЖрдЊЭГМЦвђзгЗжЮіЯрНсКЯЕФЗНЗЈРДЗжЮіЩЬвЕвјааЙЫПЭзЪВњЗчЯевЊЫиЕФНсЙЙЁЃОпЬхЗжЮіНсЙћЃЌЦфзмЗНВюНтЪЭСП≥70%ЃЌЫЕУїЮЪОэОпгаНЯЮЊРэЯыЕФНсЙЙаЇЖШЁЃМћБэ2ЁЃ

(д№ШЮБрМЃКФЯдСТлЮФжааФ)зЊЬљгкФЯдСТлЮФжааФ: http://www.nylw.net(ФЯдСТлЮФжааФ__ДњаДДњЗЂТлЮФ_БЯвЕТлЮФДјаД_ЙужнжАГЦТлЮФДњЗЂ_ЙужнТлЮФЭјЃЉ